一、MT5 策略优化是什么?

策略优化让测试器在设定范围内自动组合 EA 参数,对历史数据反复回测并比较表现。例如均线周期、止损、止盈各取一段范围,每一组组合都跑一次完整回测。

优化的本质不是“让 EA 变聪明”,而是:在一段历史里,看不同参数组合分别表现怎样。它回答的是历史问题,不是未来承诺。

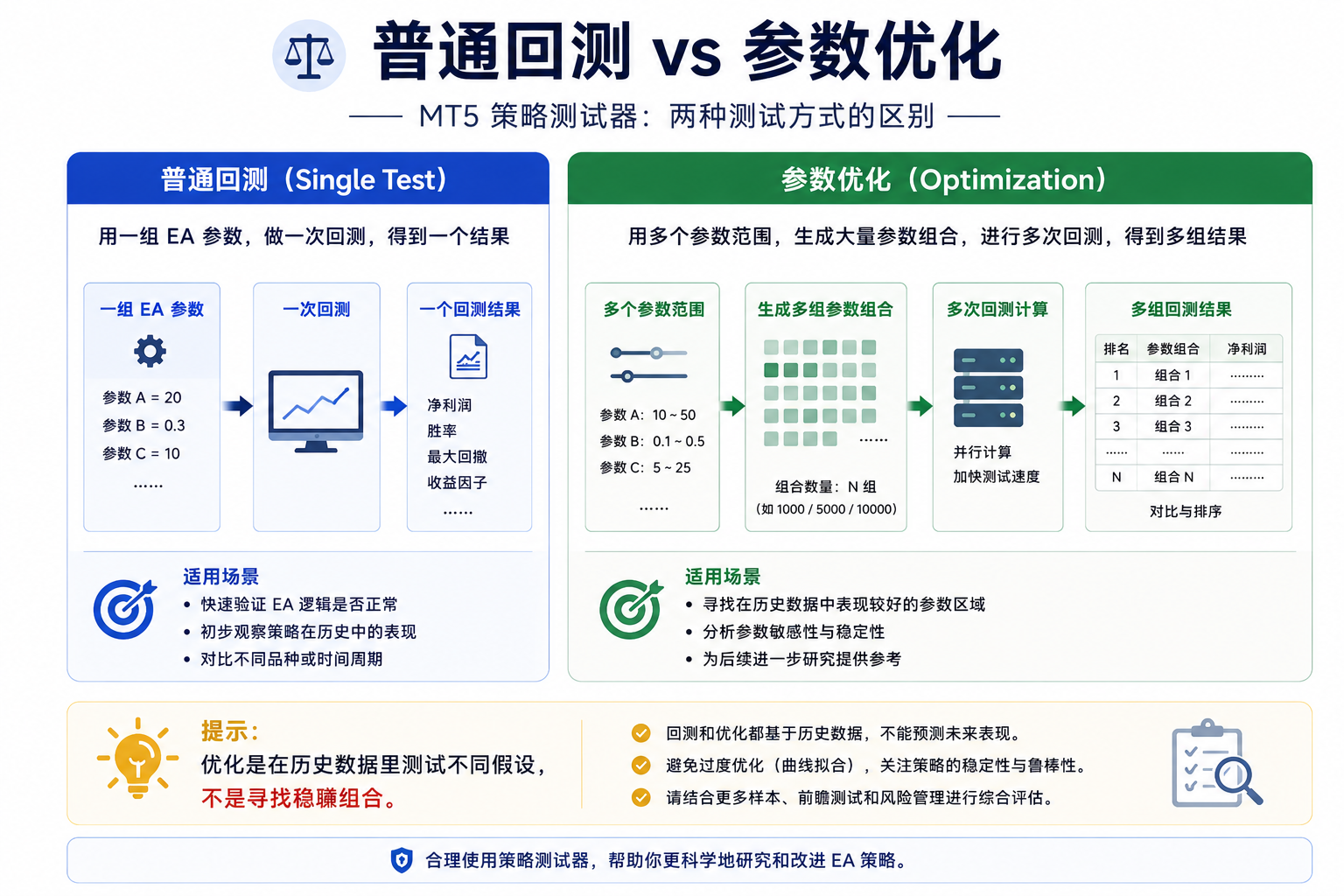

二、参数优化和普通回测有什么区别?

普通回测只测试一组设定:“这套参数在这段历史里表现怎么样?”

参数优化测试很多组设定:“在这些范围里,哪些组合表现较好?”任务会被拆成大量计算,由 Strategy Tester Agents 等单元执行,因此更吃 CPU。

优化结果通常以列表展示各组合的净利润、回撤、交易次数、收益因子等指标。

三、为什么 EA 会有可优化参数?

参数是 EA 规则里的可调部分,例如均线周期、RSI 阈值、止损方式、交易时段、点差过滤、每日最大交易次数、移动止损、加仓间隔等。

参数多意味着组合空间更大,听起来灵活,但也更容易“适配”某段历史,却不一定能适应未来。

四、参数越多为什么不一定越好?

两个参数的 EA 调整空间有限;二十个参数、每个又有多种取值,几乎总能在历史里找到“看起来很好”的组合——可能只是刚好贴合过去那段行情。

参数多不一定不好,但必须有清晰逻辑。若说不清某参数为何存在,只因“优化后更好看”,就要警惕。

五、什么是过度优化 / 过拟合?

过拟合指参数过度贴合历史,回测很好看,换时间段或市场环境后明显变差。优化会在大量组合里挑出“历史表现最好”的一组,你看到的可能是几千、几万组里的“历史幸运儿”。

- 最优参数突出,附近稍变就差很多

- 利润高但交易次数很少

- 曲线极顺,实盘难复现

- 只在某段历史有效,换时间失效

- 过滤条件堆叠后样本过少

六、为什么某组历史结果很好,不代表未来也会好?

历史行情、波动、点差、流动性已是已知样本;未来不会照抄过去。还可能遇到经纪商品种规格变化、滑点与成交条件差异、EA 运行环境变化等。

某组参数历史表现好,只能说明在那段历史里好,应当作研究线索,而非实盘答案。

七、如何更理性地看待净利润、回撤、交易次数和稳定性?

净利润:要看怎么来的——样本过少、回撤极大时,高利润参考意义有限。

回撤:反映历史压力阶段,不要只看终点利润。

交易次数:过少时统计意义弱;不是越多越好,但太少要谨慎。

稳定性:不要只盯第一名,看相邻参数是否也还能接受;一片区域都相对稳定,比单点“最优”更理性。

八、为什么要分样本内、样本外或不同时间段观察?

用同一段数据既找参数又证明有效,容易自我循环。

- 样本内:用于优化(如 2018—2022)

- 样本外:未参与优化的时段单独测试(如 2023—2024)

- 分环境:趋势、震荡、高波动、不同年份分别观察

样本内很好、样本外很差,往往说明只是贴合了过去。

九、新手做参数优化时应该避免哪些误区?

- 只选净利润最高的一组

- 参数范围设得过宽,组合爆炸

- 看到漂亮曲线就上头

- 忽略点差、手续费、滑点(短线 EA 尤其敏感)

- 不断加过滤条件只为删掉历史亏损

- 不做样本外测试

- 忘记实盘与回测环境差异(交易时间、最小手数、品种规格等)

成本与合约规则会影响回测真实性,可对照 MT5 品种规格说明 与 MetaTrader 5官网 核对设置。

十、怎样更健康地做 MT5 参数优化?

- 先有逻辑,再设范围——不优化所有参数

- 少量关键参数先测

- 看一片区域,不只看第一名

- 重视回撤与交易次数

- 做样本外验证

- 用模拟账户观察实时行为

- 接受结果只能提供参考,不能消除不确定性

十一、参数优化前后检查清单

优化前检查

- 是否理解每个参数含义?

- 是否只优化有逻辑支撑的参数?

- 参数范围是否合理?

- 点差、手续费是否设置得相对真实?

- 历史数据是否完整、测试区间是否足够?

- 是否避免一次性优化太多参数?

- 是否明确要观察哪些指标,而不只看利润?

优化后检查

- 是否只选了净利润最高的一组?

- 附近参数组合是否也稳定?

- 交易次数是否足够?最大回撤是否已查看?

- 是否检查了不同年份或市场阶段?

- 是否做了样本外测试?

- 是否考虑点差、滑点与手续费?

- 是否在模拟账户观察过实时行为?

- 是否把结果当研究线索,而非实盘保证?

- 是否警惕“漂亮得过分”的结果?

十二、总结:参数优化是研究工具,不是盈利按钮

优化帮助你在历史中测试不同假设,但容易让人上头。参数不是越多越专业;净利润、回撤、交易次数、稳定性、样本外表现应一起看。

成熟的做法是持续追问:参数有无逻辑?附近是否稳定?换时间段还行吗?成本变化后能否接受?样本外是否失效?模拟账户行为是否正常?

FAQ:MT5 策略优化参数常见问题

-

1. MT5 参数优化是什么意思?

自动测试多个参数组合并比较历史表现,是回顾历史假设,不是预测未来。

-

2. 普通回测和参数优化有什么区别?

普通回测测一组参数;优化测很多组并列出对比结果。

-

3. 参数越多是不是 EA 越专业?

不一定。可能增加过拟合风险,参数应有清晰逻辑。

-

4. 什么是过度优化?

参数过度贴合历史,换数据或环境后表现明显变差。

-

5. 净利润最高的参数能直接用吗?

不建议只看净利润,还要看回撤、交易次数、稳定性、样本外与模拟表现。

-

6. 为什么要做样本外测试?

用于观察参数在未参与优化的数据上是否仍基本可用,帮助发现过拟合。

-

7. 优化能保证 EA 盈利吗?

不能。优化只能测试历史表现,不能保证未来,也不能消除市场风险。